En plus de votre inscription gratuite, recevez également :

Le plan d’investissement adaptable qui a permis à nos clients de réaliser en moyenne +120% de plus-values en 2023.

(d’une valeur de 250€)Enrayer la spirale baissière : les fausses bonnes idées - « Débrancher » les marchés régulés ? 1/2

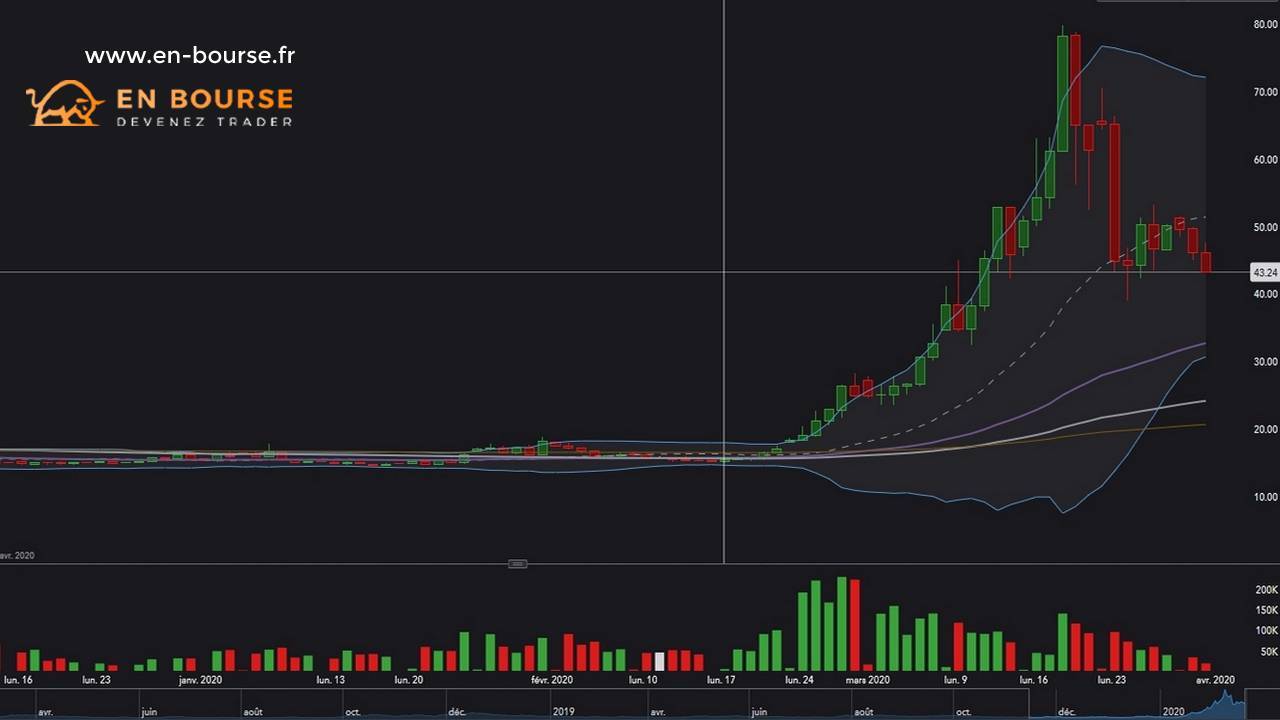

Depuis le 20 février 2020, la forte chute des indices et des instruments financiers n’a épargné aucun marché.

Stradoji revient sur certaines propositions visant à interrompre cette spirale baissière : la tentation de suspendre les cotations.

Une situation inédite

L’indice de volatilité des marchés a atteint des points culminants fin février et en mars dernier, en raison de l’extension de la vague épidémique du Coronavirus à un niveau mondial.

La crise sanitaire impacte l’ensemble des populations (plus de 3 milliards de personnes appelés à rester confinées), mais aussi de très nombreux secteurs économiques corrélés entre eux : tourisme, services, aéronautique, automobile, énergie…

D’autres pans de la production et du commerce internationaux, s’ils ne sont pas à l’arrêt, fonctionnent au ralenti, et pèsent sur les perspectives économiques mondiales.

Le Fonds Monétaire International – FMI évoque désormais une période de récession à venir, alors que les marchés sont entrés dans une tendance profondément baissière.

Sur-réaction des marchés : les nerfs des investisseurs mis à rude épreuve

Au 1er trimestre 2020, les indices auront côtoyé leurs plus hauts (Dow Jones, CAC40…), pour dégringoler violemment vers des plus bas.

Tant à la hausse en janvier dernier, qu’à la baisse depuis février, les marchés ont sur-réagit à la menace et aux conséquences, encore peu palpables, du Covid-19.

Mi-mars, les marchés ne sont pas passés loin d’une « capitulation », une situation rare, où les détenteurs d’actifs perdent patience et préfèrent liquider « tout » à perte.

Dans ce contexte, l’idée de clôturer momentanément les marchés régulés, qui reflètent l’économie internationale, a été un moment évoquée.

Aux mêmes maux, toujours les mêmes suggestions…

M. Jean-Claude Trichet, alors Président de la Banque Centrale Européenne – BCE, évoquait en 2008 la nécessité de « débrancher les marchés » afin que les investisseurs puissent « reprendre leurs esprits ».

Pourtant, les fermetures des grands marchés ont été très rares ces dernières décennies, et relèvent davantage de cas de force majeure :

– Wall Street a été contrainte de fermer ses portes le 11 septembre 2001, en raison des risqués liés à sa proximité avec le Wall Trade Center touché par les attentats terroristes.

– La Bourse de Paris a stoppé ses activités le 24 mai 1968 en raison de l’incendie par des manifestants du palais Brongniart, alors salle des marchés de l’époque.

Au regard de ces quelques interruptions, nationales par ailleurs, il apparaît que la finance mondiale, interconnectée, n’a jamais expérimenté une interruption globale de ses échanges sur une longue période.

Les incertitudes liées à la durée de la crise sanitaire ne permettent pas non plus d’anticiper le laps de temps nécessaire pour enrayer efficacement la baisse des cours…

Le risque : l’effet dominos

Les exemples récents, à l’heure du confinement, ont provoqué des mouvements de foule, non pas en direction des banques, mais des supermarchés !

Par conséquent, des pics de fréquentation et d’achats massifs (provoquant une pénurie temporaire de certaines denrées alimentaires) ont été observés.

Le marché restant liquide, la demande et l’offre sont bien présentes (les investisseurs entrent ou sortent comme bon leur semble), dans de forts volumes.

Les analystes estiment que les marchés financiers tournent à plein régime, malgré leur forte volatilité, et qu’il serait dangereux de fermer les thermomètres de l’économie mondiale.

Il suffit de revenir aux précédentes crises financières : celle de 1929 notamment, pour s’interroger sur la pertinence d’une fermeture des marchés qui pourrait enrayer la confiance des investisseurs, et provoquer une panique des épargnants vers les banques, afin d’y soustraire leurs liquidités.

Fermeture des marchés – Quelle faisabilité ?

Imaginons un instant qu’une entente soit possible aux niveaux des places financières européennes et internationales.

La suspension des cours devrait-être organisée, coordonnée et fixée pour un temps donné.

L’ensemble des actifs serait ainsi gelé : certes les actions des entreprises cotées, mais également tous les outils de la gestion financière : les SICAV, les OPC…

Les investisseurs ne pourraient plus ni rentrer, ni sortir du marché, ou encore valoriser certains fonds, provoquant une aversion au risque des investisseurs.

Ainsi, mécaniquement, à la reprise, la pression viendrait s’accroître sur l’ensemble des actifs financiers, notamment sur les dettes des Etats.